上海2021年7月22日 /新闻稿网 - Xinwengao.com/ — 中国已身处后疫情时代,但疫情的负面影响依旧余波未了 — 根据最新数据,2020年国内上市商业银行不良贷款余额高达1.7万亿元,较上年增长16%,催收问题不仅是行业问题,也深刻影响广大消费者。如何化解个人信贷风险同时保护消费者权益,成为了各大银行、消费金融机构迫在眉睫的关键任务。

催收作为风险管理的终末环节,构筑了保障银行资产质量的最终防线。传统观点认为,催收是一项“接地气”的业务,高度依赖人工作业,大型机构的催收员甚至多达数千人。益博睿决策驱动价值理论却认为:信贷生命周期作为整体,可通过客户洞察构建决策分析的循环,从而将数据、模型、策略有机结合,最终通过决策提升业务价值。作为信贷生命周期中的一环,决策科学对于催收业务同样大有可为。

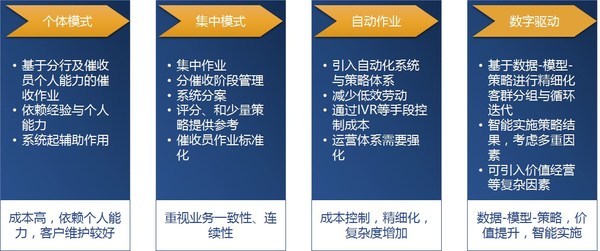

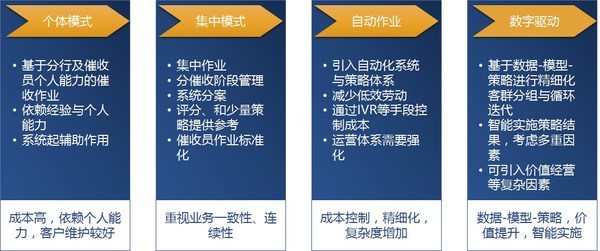

催收业务模式演化

近年来,催收业务随着信用卡、零售贷款、互联网贷款的发展,不断壮大,从最早的由信贷员或客户经理兼职开始,逐渐发展出集中电催、委外催收、法催等专业分工。随着互联网化运营方式的不断渗透,IVR智能语音呼叫、互联网法院、互联网仲裁等全新催收手段都被纳入银行用于风险化解的工具池。

目前,大部分催收业务升级方向都是通过自动化方法改善人工操作,自动化运营虽然提高了效率,但与消费者的疏离感增加,距离实现智能化催收仍有差距。

银行惯用的催收决策基本方式一般为,首先基于催收评分进行风险分组,再按照BAR(balance at risk,量化的风险余额)的方法确定催收优先顺序,进一步交由相应的人工(或渠道)进行作业。

这一广泛应用的方法包含了决策科学的基本要素:基于量化的客户评分、基于评分的客户分层、基于分层的行动设计。基于决策驱动价值理论,我们可以科学扩展上述链条中各大环节,提升业务价值。

具体到催收业务,益博睿的催收策略理论认为催收行动应符合5个“R”,即正确的对象(Right Account)、合理的资源(Right Resource)、正确的时机(Right Time)、合适的工具(Right Tools)、有效的结果(Right Results)。在催收过程中应按照认识客户、理解客户、锁定目标、成功干预的原则设计数据驱动的催收决策,并实现客户价值的提升。

数字化催收带来三大优化

回到信贷决策科学设计链条,数字驱动的催收决策可以从以下方面优化。

首先是改进催收评分设计。催收评分卡方法论主要是以入催客户为样本,基于其变坏趋势建立量化模型。而随着银行业务类型的增加,单以信用卡为例,就存在循环、取现、分期付款、专项分期、场景化交易等不同类型,而不同产品又分别对应不同的客户群体,单一模型弱化了对具体客群风险的识别能力。因此基于不同业务类型,可以分别建立催收评分,以提高区分能力。益博睿客户洞察体系的最佳实践方法建议:

- 通过预催收模型构建即将展现风险的客户画像,弥补行为评分和催收评分覆盖盲区。

- 通过自愈模型评估客户自愈的可能性,减少对自愈客户的骚扰,维护客户关系,减少潜在的投诉。

- 通过失联模型对失联这一催收过程中的普遍现象进行解构,并在后续的行动设计阶段部署对策,从而化解风险。

其次是扩展客户分层方法。如何将计量科学转化为业务语言,客户分层是一种重要方法。传统的BAR方法关注金额,益博睿决策驱动价值理论则基于业务全局思考催收业务价值,在客户分层中“理解客户”。譬如说:

- 基于对业务的理解构建客户画像标签,了解客户在价值贡献、行为特征等方面的特性,确保后续行动的合理性。决策树模型是构建复杂客户分层的的重要方法。

- 基于外部信息,譬如大数据、征信等等对行内的画像进行补充。这一方法的核心问题在于数据采集成本和客户对过度采集信息的抵触,而解决方案则是秉持最小必要原则,通过决策树模型选择最需要查询的群体。

再次是优化催收行动设计。客户画像的最终目标是落实到催收行动上,包括选择合适的时间、合适的方法,通过合适的渠道(譬如催收员)去执行催收动作。相比单纯的压力催收,益博睿催收理论更关注催收业务的价值实现与客户维系。举几个例子:

- 通过还款曲线模型选择最佳干预时机,这是一个常见的催收行动设计方法。通过最佳时机的选择,减少一刀切造成的资源分配不均,而更加细致的策略则可以通过画像标签构建更加个性化的作业路线。

- 相比静态策略,动态调整更加有效。催收是一项充满客户互动的业务,透过客户行为的反馈构建动态决策可以实现更加高效的客户干预,在这个过程中观测预测模型与客户实际行动的差异,可以完整客户画像,从而弥补大数法则对个性化诉求兼顾不足的情形。

从决策科学应用角度,益博睿根据自身经验,还有三个重要提醒:

- 构建决策分析闭环。市场是动态发展的,因此业务设计不能一成不变,需要因时而变。针对监控报表反馈的信息,决策分析人员需要做出及时反应,通过“决策-行动-监控-数据-分析-决策”的循环,不断在生产中探索最优解。

- 用数字化工具,提升决策效率。数字化时代,精细化是业务发展的一大趋势。过去,复杂的决策路径受运维成本影响难以落地,因此追求短平快的简单操作;现在,自动化的运营体系早已为复杂决策的执行扫清障碍,无论是模型迭代、决策开发、还是生产运维,数字化工具都已经通过智能化方式进行覆盖。

- 关注客户体验和关系维护。年轻一代客户的自我意识强烈,过于激进的催收方式会造成更多客户流失,影响客户价值的实现。通过合理策略布局,建立数字化纾困体系,合理帮扶客户,不仅可以降低损失,也可以构建更好的客户关系,实现企业价值的同时提升催收环节的社会价值。

总体而言,决策的复杂度不应再成为业务阻碍,善用决策科学和相应工具将大大促进业务价值的提升,达成机构与客户的双赢。