上海2021年10月28日 /新闻稿网 - Xinwengao.com/ — 近年来,越来越多的银行开始推行以客户为中心的零售战略转型,从传统银行以产品为基础的风险管理与经营,逐渐转化为以客户为视角、全行统一的客户层管理。透过精细化的客户风险和信贷需求的量化模型及策略,提升风险管理水平和营销精准度,同时增加客户粘性,最终达到提升收益和控制风险的双重目标。

在转型过程中,益博睿借鉴国内外同业的先进经验,设计了一套完整可落地的客户层风险管理与经营的解决方案,协助零售银行打破行内数据和信息壁垒,构建客户层风险及收益模型体系,通过更精准的收入推估模型,设计零售客户层个人综合授信额度管理体系,以满足监管要求的强化个人统一授信管理。(见图1)

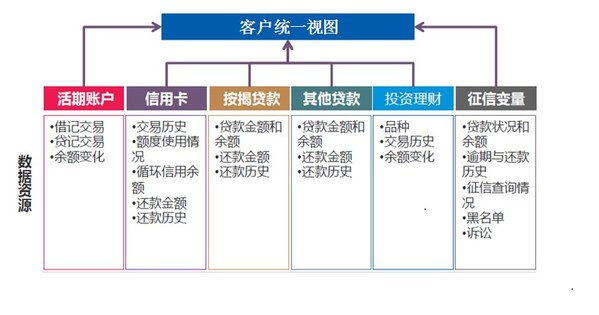

构建客户统一视图

在益博睿设计的零售客户层风险评分体系下,每个客户都有专属的统一标尺的客户层风险评分,对应其坏账率。跨产品在一致的风险等级下更容易互相合作于新产品销售、账户管理、向上营销和风险预警等生命周期各阶段风险管理和客户经营策略。客户层风险与经营体系的搭建,能够协助商业银行对整体风险体系作出统一的评估,有效监控风险迁徙状况,从而控制风险。另外也在新产品推出、交叉营销等领域提升现有模型及策略精度,扩大客户层交叉销售和向上销售的力度,提升总体营收。

客户层风险管理的基础,是构建客户统一视图。通过打通行内客户名下所有产品相关数据,把客户的信用卡、分期贷款、按揭贷款、其他贷款、储户账户、投资理财、征信数据等数据进行整合,更加全面地了解客户在行内生态圈内的风险和价值。(见图2)

与传统的基于产品的风险评分模型相似,客户层风险评分能预测客户在未来一段时间内在总体信贷产品上违约的概率。正如人行征信数字解读一样,它是通用评分,结合了行内和/或行外生态圈可获取的数据,建立全方位的指标体系,从而更精准地刻画客户风险、收益、价值、资金饥渴度等。

客户层评分两大应用场景

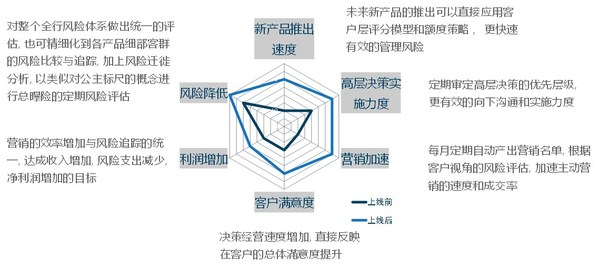

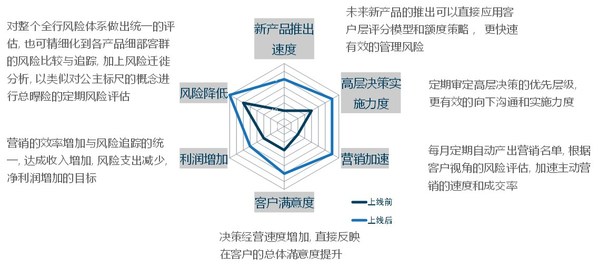

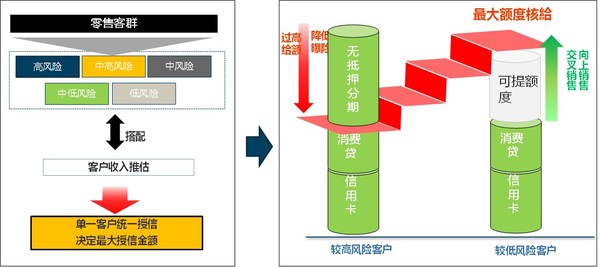

如题,个人综合授信额度体系是客户层评分的第一个主要应用,其通常分为三个层级:1、行内单一贷款产品的额度;2、行内所有信用类贷款综合额度;3、整个信贷市场上,含人行征信报告或其他第三方数据中可识别的信贷敞口。对于具有多头授信特征的共债客群,更应考虑其他行授信总额、累计已用总额等数据,避免过度授信。

整个额度体系的核心是统一的风险量化工具以及客户层收入推估模型。大多数银行在贷前审批阶段,都有比较全面的申请评分模型和收入核实及认列办法;而对于贷中阶段的客群,由于缺乏统一标尺的风险量化工具和收入推估模型,很难动态管理客户层最高限额,即常说的“刚扣”动态跟踪和必要的管理。上面提到的客户层评分,统一了风险标尺,由是,收入推估模型就是指可借助个人信息、征信信息及行内资产等信息,对行内有可核实收入的客户进行建模,并把模型在无可核实收入的客群上进行验证和必要的校准。(见图3)

个人综合授信体系的搭建,不仅解决了高风险高公债客户额度过高的问题,而且对于相对中低风险、收益能力可观的客户,可主动进行交叉销售或提额,从而刺激客户进一步使用,提升收益和客户粘性。

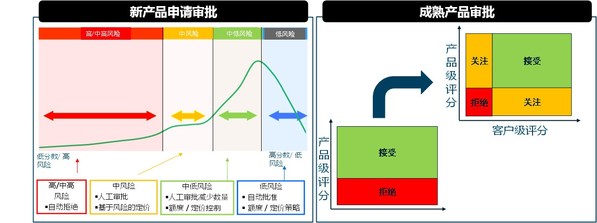

客户层评分的第二个主要应用是完善申请审批策略。近年来,银行为了更好地服务于不同需求或不同渠道的客群,不断推出新产品。但新产品和新渠道客群,历史数据往往积累不充分,不足以开发数据驱动的客制化产品申请评分模型。对此,银行往往采用借用相似产品的评分模型,或借助同业经验的专家评分模型,或者采购外部通用评分模型,来暂时解决问题。基于本行生态体系数据开发的客户层评分,对比以上选择,更贴合行内客群特征和风险画像,往往在区分能力和稳定性层面上,明显优于上述过渡期方案。

另外,对于成熟信贷产品的申请审批,也可以将产品层申请评分和客户层申请评分综合进行决策,更精准地识别风险,进行有针对性的置入置出(Swap In/Out),从而进一步控制风险,提升审批效率和通过率。(见图4)

客户层评分的生态演进

随着客户层风险及经营战略逐渐深化,数据挖掘技术和建模方法也逐渐演进,应用场景和相应的策略越来越丰富。部分先进银行的信贷管理,在尝试从以客户为中心转向以家庭为中心,考虑家庭偿债能力和信贷需求,把信用贷款和抵押类贷款都融入到统一授信和贷中管理经营体系。也有银行将这一理念渗透到中小企业贷款领域,对中小企业主和企业实行双维风险评价和综合授信管理,提升生态化经营水平,增加客户粘性,最终提升收益和控制风险。

面对不断变化的宏观经济环境,产品、渠道及客群的变化,益博睿衷心希望此文能带来启发和引起共鸣。