北京2021年12月23日 /新闻稿网 - Xinwengao.com/ — 在中国,养老服务被看成是一个朝阳产业。1.67亿65岁以上老人、4000万失能老人,都提示着这个产业的光明前景。与此同时,一场突如其来的新冠肺炎疫情,让越来越多的老人和家庭出于健康和安全的考虑,选择专业养老机构养老。

一边是喷薄而出的养老需求,另一边则是水涨船高的养老金。

2021年4月,人力资源社会保障部、财政部印发通知明确,从2021年1月1日起,为2020年底前已按规定办理退休手续并按月领取基本养老金的企业和机关事业单位退休人员提高基本养老金水平,总体调整水平为2020年退休人员月人均基本养老金的4.5%。

这意味着,中国基本养老金实现“17连涨”。

但中国基本养老金采取现收现付制,而发展第三支柱养老保险有利于实现多重结构优化。多层次养老保险体系“三支柱”的市场化程度越高,就越能为参保人员退休后过上体面养老生活发挥有益补充作用。只是当前中国养老保险体系发展不够平衡,与一、二支柱相比,第三支柱比例偏低,个人储蓄型养老保险和商业养老保险需要更充分发展。

【养老消费预期超百万!】

现在中国人的养老观念相较过去早已发生较大变化,这种变化在中国“50后”“60后”身上体现得尤为明显。过去,由于对“疾病”“死亡”等概念的忌讳,普通人养老行为往往偏被动,甚至存在“讳疾忌医”的问题。

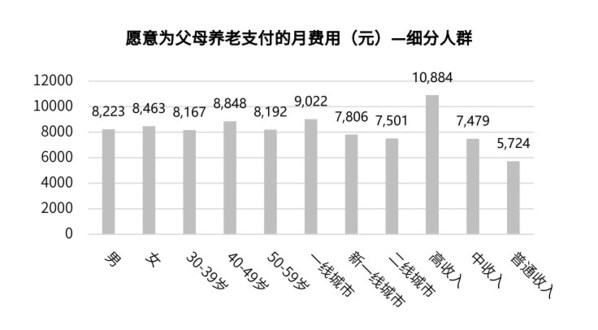

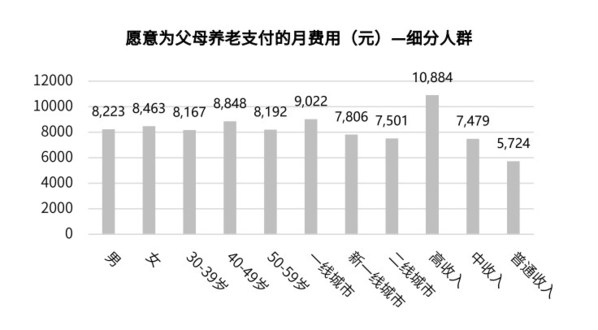

随着社会进步,中老年人观念更为开放,更加积极主动地计划自己的养老生活。12月23日,中国老年学和老年医学学会老龄金融分会、清华大学银色经济与健康财富指数课题组、大家保险集团联合发布的《中国城市养老服务需求报告(2012-2021)》(以下简称:《报告》)显示,未来中国城市居民人均养老消费预期超百万元,60岁及以上群体预期未来人均养老支出8341元。

按不同城市级别人群细分发现,一线城市受访者愿意为自己养老支付的费用最高,平均每月9104元,高出二线城市受访者近2000元。高收入人群愿意为自己养老支付的费用平均为10480元,是普通收入人群预算的2倍。

“50后”“60后”养老靠存款国债,不靠子女也有品质

在养老金来源方面,父母群体中“50后”“60后”养老费用来源大部分还是靠存款和国债。在“供养”方面呈现出“我做好了养父母的准备,但不指望子女养我”的态度。

受访者的养老费用来源主要“靠国家”,养老费用来源于“退休金/养老金/企业年金等”的比例为74.6%;其次“靠自己”,依赖“银行理财、存款等”的比例超过50%,依靠“保险”收益养老的比例为33.4%,“靠子女”供养获取养老费用者占比27.6%,超7成受访者表示子女不一定靠得住。

而且老人群体还有相当数量的金融资产和房子等不动产的收益做为养老金来源,这意味着不靠子女也有能力追求更有品质的老年生活。

第三支柱,为高质量养老保驾护航

第三支柱养老的方式,也获得了人们的认可。《报告》显示,超七成受访者会为自己买保险产品,认为不但能够规避风险,有些产品还具有储蓄及分红功能,相当于是一种投资。购买养老保险、购买年金险就是为了补充自己的退休金,让自己在老去时多一些生活上的保障。

大家保险已经开发出多款与养老社区服务相挂钩的保险产品,在满足消费者抵御长寿风险、积累养老储备的同时,消费者还可以获得养老社区的入住权益,届时可以享受到高品质、个性化的养老服务。

近医疗、近子女,养老更爱城中心

一提到养老社区,不少老人展现出了担忧。因为在很多人的印象中,近年新建的高品质养老社区,大多选址在城市郊区,郊区生态环境好,物价相对也相对低廉,但远离城市也存在一定的不便利:一是子女探望或者老人回家耗时耗力;二是老人如遇到急诊、重症,还得求助于市区内丰富的三甲医院资源。

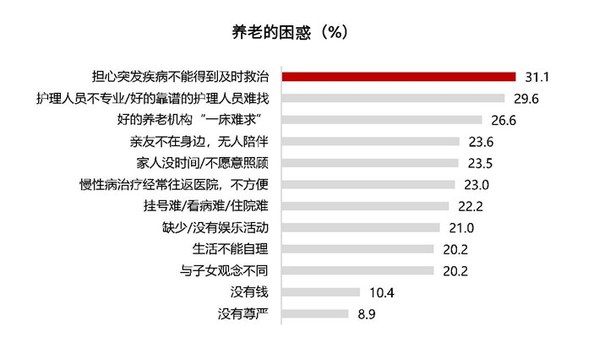

尤其是在疫情期间的一些问题,将大家拉回现实。城市居民对养老的困惑和担心较多,31.1%的受访者“担心突发疾病不能得到及时救治”,29.6%的受访者担心“护理人员不专业/好的靠谱的护理人员难找”。

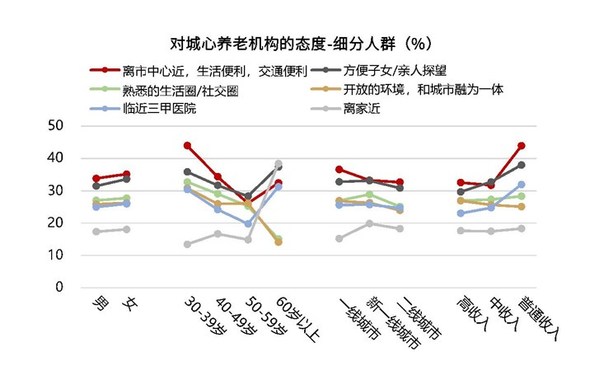

调查结果显示,60岁及以上人群对于城心养老更认可“离家近”“方便子女探望”这两点,显示出浓浓的“恋家”情结。

靠近城心的养老让老人既能享受高品质的养老服务,又不需要舍近求远、脱离原先熟悉的生活圈,真正在“一碗汤的距离”内实现了老有所养,这样的养老模式更契合中国的“家”文化,也是未来养老社区发展的方向。

为满足养老市场的迫切需求,近年来地产商、银行、保险行业纷纷进军养老产业,值得一提的是,大家保险集团聚焦服务型养老,在《中共中央国务院关于加强新时代老龄工作的意见》印发不足一个月时,大家保险迅速推出符合“中华民族孝亲敬老传统美德”又契合老龄社会需求的专业养老品牌“大家的家”,以亲情为内核,以家庭的全生命周期和全场景为服务对象,主张让爱近在咫尺。

“大家的家”包含保险保障和养老服务两部分内容。保险方面,以家庭为单位,根据家庭成员不同阶段养老需求,提供包括风险保障、财富管理、养老规划在内的丰富产品,打通养老社区支付通道,让家庭少有所依、中有所乐、老有所养。养老方面,目前已打造“临近医疗、亲近子女、更近人间烟火”的城心医养社区,适合携老亲子家庭及低龄活力长者的旅居疗养社区,适合国外亲人团聚的海外养老社区,正在探索社区嵌入式照护中心型的居家安养模式。

相关链接 :

http://www.djbx.com